Institucionales

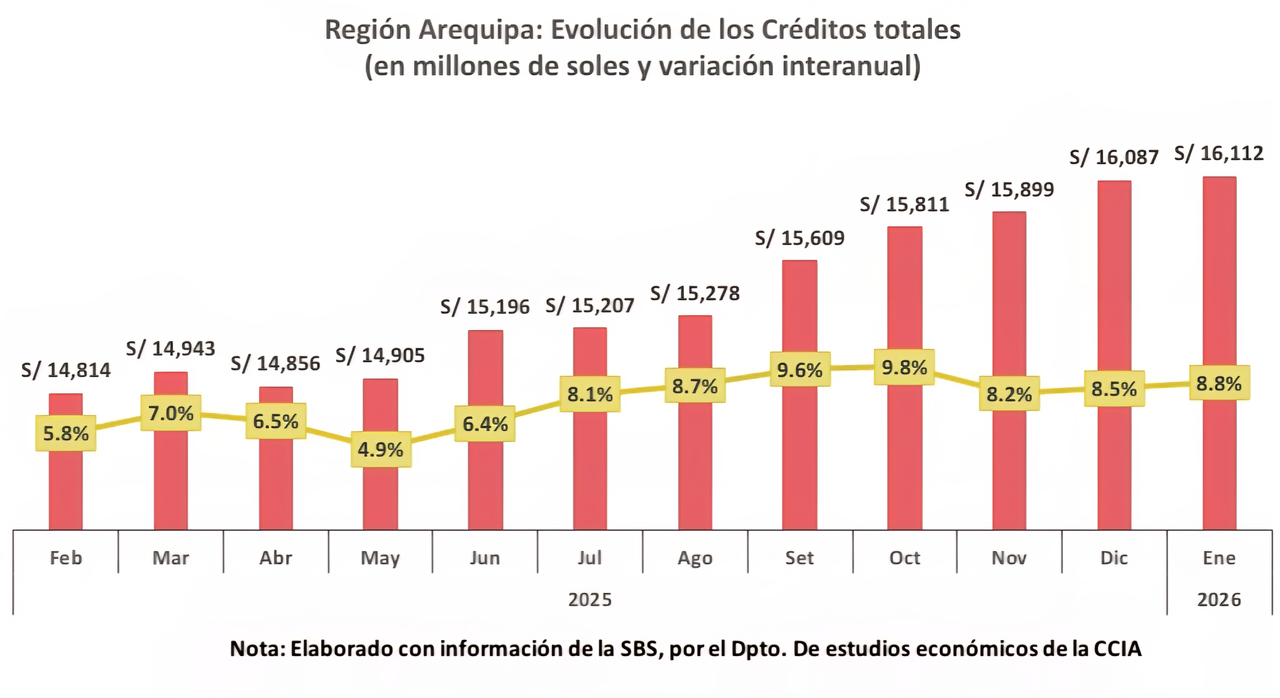

En Arequipa, durante el 2025 el movimiento en el sistema financiero ha mostrado un crecimiento sostenido, impulsado principalmente por periodos de mayor demanda en el mercado que requirieron un mayor acceso a financiamiento. En particular, a partir del segundo semestre de 2025 se observa una aceleración en la expansión del crédito. Este aumento resultó significativo, dado que durante el segundo semestre las empresas y negocios intensifican sus operaciones y se preparan para una de las campañas comerciales más importantes del año, la Navidad, lo que eleva la necesidad de capital de trabajo y financiamiento de corto plazo.

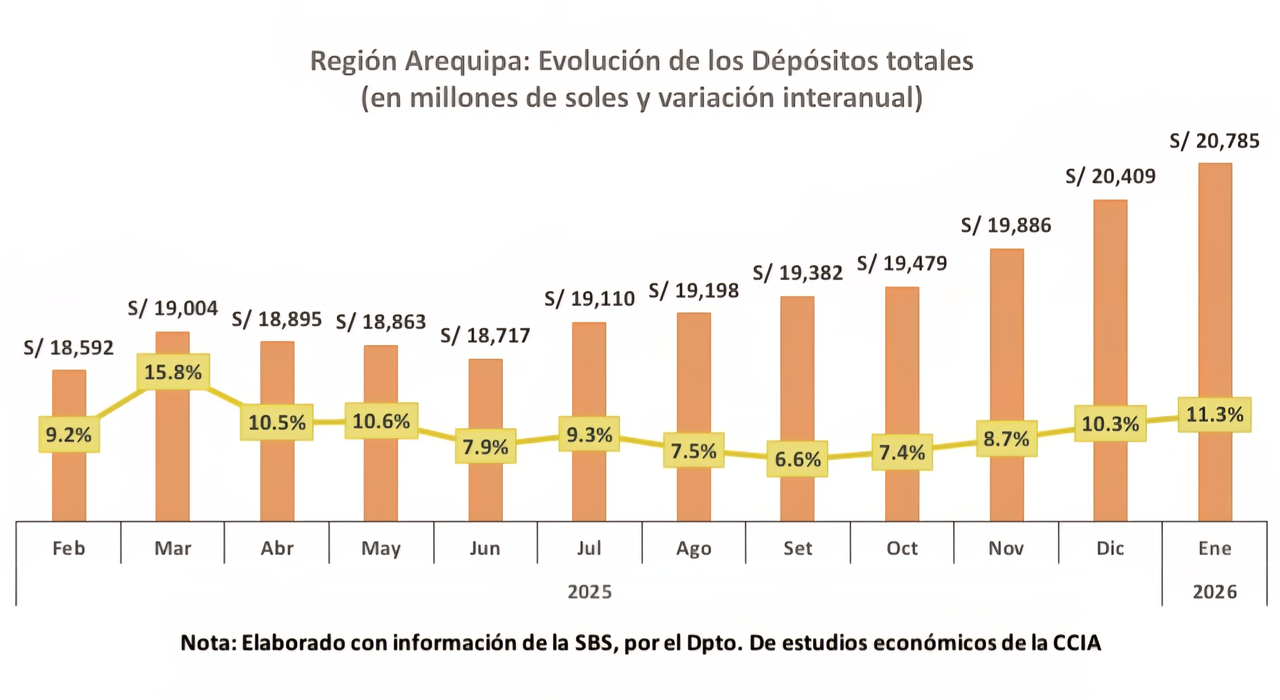

Asimismo, en enero de 2026 los créditos y depósitos presentaron crecimientos significativos, evidenciando un mayor dinamismo en el ahorro y en la demanda de crédito. Esto se explica, en primer lugar, por la mejora en las condiciones macroeconómicas a nivel nacional, donde la desaceleración de la inflación observada durante 2025 permitió una mayor estabilidad de los hogares. Arequipa se vio reforzado por sectores clave como la minería, el comercio y los servicios, los cuales generan una importante proporción del empleo regional, es por ello que sus ingresos han incentivado tanto el ahorro en el sistema financiero como el acceso al crédito.

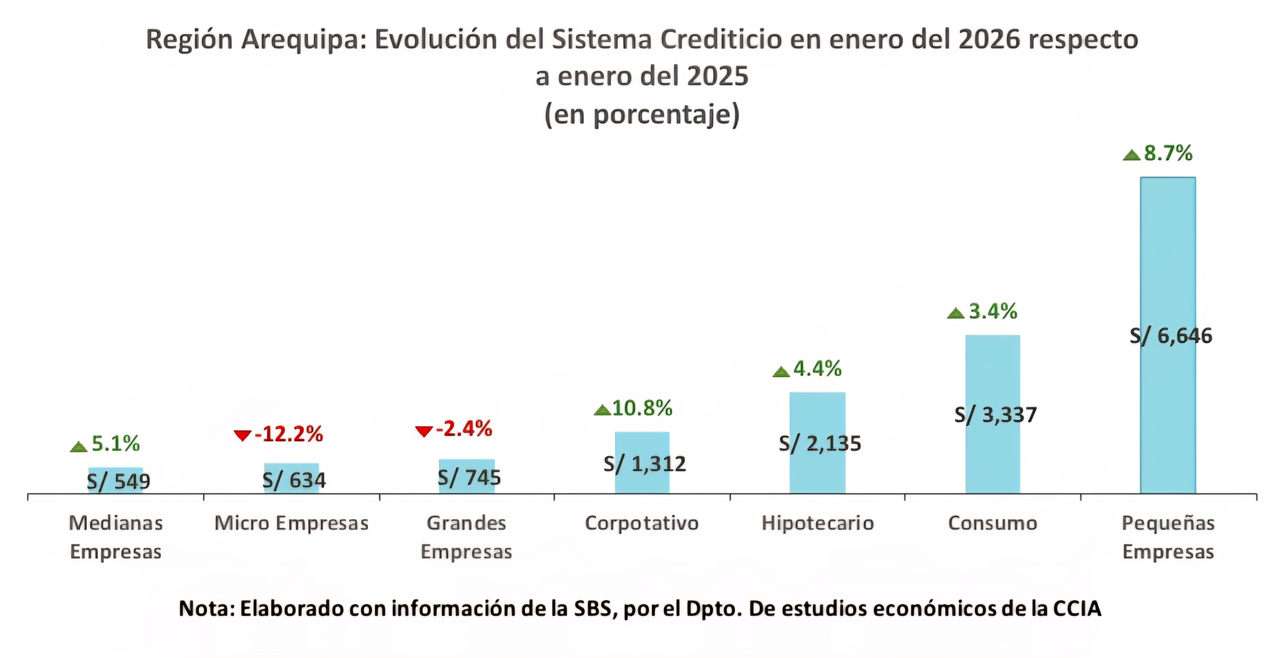

Por su parte, el crecimiento de los créditos fue de 8.8% interanual, lo que refleja una mayor confianza por parte de los agentes económicos para asumir financiamiento. Este aumento ha sido impulsado principalmente por la expansión de los créditos dirigidos a pequeñas empresas, corporativos, créditos hipotecarios y créditos de consumo. En Arequipa, donde existe una fuerte presencia de actividades comerciales y empresariales de menor escala, el financiamiento a este segmento resulta fundamental para sostener la actividad económica regional.

Por otro lado, el crecimiento de los depósitos en enero del presente año fue de 11.3%, esto evidencia un fortalecimiento del ahorro financiero, lo cual está asociado a diversos factores, entre ellos la mayor bancarización de la población, el uso creciente de canales digitales y la preferencia por instrumentos financieros formales. En Arequipa, las entidades financieras han intensificado sus estrategias para captar depósitos, incluyendo la expansión de productos como cuentas de ahorro digitales y depósitos a plazo, lo que ha contribuido a una mayor inclusión financiera.

Asimismo, las cajas municipales cumplen un rol relevante y son claves en la intermediación financiera, especialmente en zonas donde la banca tradicional tiene menor alcance. Su cercanía con los clientes y su conocimiento del mercado local les permite canalizar tanto el ahorro como el crédito de manera eficiente. El sistema financiero muestra que la región Arequipa atraviesa una fase de crecimiento sostenido, impulsado tanto por el aumento del crédito como por el fortalecimiento del ahorro. Este desempeño refleja una mayor confianza en la economía regional y una mejora en las condiciones de acceso a servicios financieros.

Particularmente, en enero del presente año se observa un mayor dinamismo en la colocación de créditos dirigidos a Corporaciones, los cuales registraron un crecimiento de 10.8% en comparación con el mismo periodo del año anterior, siendo la Banca Múltiple la principal fuente de financiamiento. De manera similar, los créditos destinados a las Pequeñas Empresas aumentaron en 8.7%, impulsados tanto por la Banca Múltiple como por las Cajas Municipales. Este comportamiento refleja una mejora en las condiciones económicas, lo que favorece el acceso al financiamiento y permite a las empresas fortalecer sus niveles de inversión, contribuyendo así a una mayor actividad en el mercado.

En contraste, los créditos orientados a las Micro Empresas mostraron una caída significativa de 12.2%, lo que sugiere un endurecimiento en las condiciones de financiamiento. Esta reducción puede estar asociada a diversos factores, como un mayor riesgo percibido por parte de las entidades financieras, altos niveles de informalidad, limitada capacidad de generación de ingresos o la poca necesidad de un mayor financiamiento. Sin embargo, las Cajas Rurales de Ahorro y Crédito fueron una excepción, al mostrar un incremento de los créditos hacia este segmento, desempeñando un rol clave en su financiamiento a pesar de ser la entidad financiera con menor participación. Esto se debe a su mayor cercanía con este segmento y un mejor conocimiento del entorno local, lo que les permite asumir riesgos que otras entidades evitan, siendo estos créditos protegidos por el Fondo de Seguro de Depósitos (FSD).

Por otro lado, los créditos hipotecarios han superado a los créditos de consumo, impulsados por una mayor demanda de viviendas asociada al crecimiento poblacional. Este tipo de financiamiento es atendido principalmente por la banca múltiple y las cajas municipales, que concentran la mayor participación en este segmento debido a su capacidad para otorgar créditos de mayor plazo y monto.

En cuanto a la evaluación de los créditos, la morosidad en Arequipa muestra una tendencia favorable, al reducirse significativamente hasta alcanzar el 4.3% en enero del presente año. Este resultado representa una disminución de 0.6 puntos porcentuales respecto a enero de 2025, lo que podría estar asociado a una mejora en la capacidad de pago de los deudores, así como a políticas y evaluaciones más prudentes en la colocación de créditos por parte de las entidades financieras.